高龙海洋递表港交所:增收背后毛利率隐忧浮现 毛鱼油价格“魔咒”待解

- 生活

- 2025-01-16 11:56:13

- 6

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,高龙海洋集团有限公司(以下简称:高龙海洋)向港交所主板提交上市申请书,越秀融资为其独家保荐人。

资料显示,高龙海洋是中国一家饲料级及食品级鱼油精炼及浓缩企业。公司主要的产品分为两类:饲料级鱼油产品和食品级鱼油产品。根据灼识咨询报告,2023年度前者市场份额为24.8%,排名第一;后者市场份额为3.2%,排名第八。

然而,翻开这家企业的招股书,便会发现增收不增利、毛利率大幅下滑等诸多问题正潜藏其中。而这些问题,都离不开毛鱼油这一关键因素,其价格的波动如同“魔咒”,将高龙海洋推向了一个又一个困境。

增收背后的毛利率隐忧

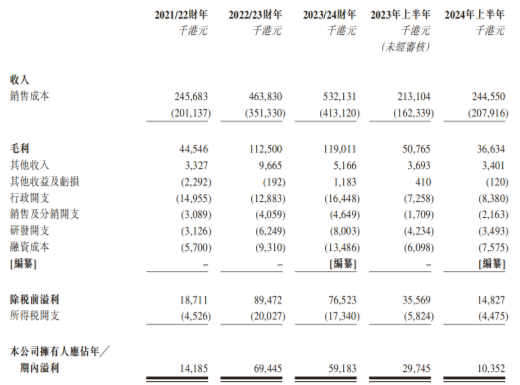

近年来,高龙海洋呈现出增收不增利的尴尬局面。于2021/22财年、2022/23财年、2023/24财年,公司分别实现收入约2.46亿港元、4.64亿港元、5.32亿港元;纯利分别约为1418.5万港元、6944.5万港元、5918.3万港元。

2024年上半年,公司实现收入为2.45亿港元,同比增长15%;纯利1035.2万港元,同比大降65.2%。

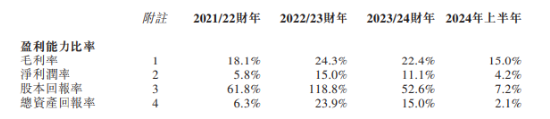

更令人担忧的是毛利率的持续下滑态势。2021/22财年、2022/23财年、2023/24财年、2024年上半年,公司的毛利率分别为18.1%,24.3%,22.4%,15%。由此可见,自2022年起毛利率逐年下跌,至2024年上半年更是骤降7.4个百分点。

从整个鱼油行业来看,根据灼识咨询报告,食品级鱼油产品的毛利率一般在20%至30%之间;饲料级鱼油产品的毛利率则为10%至25%。相比之下,高龙海洋15%的毛利率落后于同行平均水平。

那么,究竟是什么导致了2024年上半年毛利率的大幅下滑呢?公司方面解释称,产品售价的下降以及原材料成本的居高不下是主要原因。不过,这背后还潜藏着更深层次的问题值得我们探究。

毛鱼油的价格“魔咒”

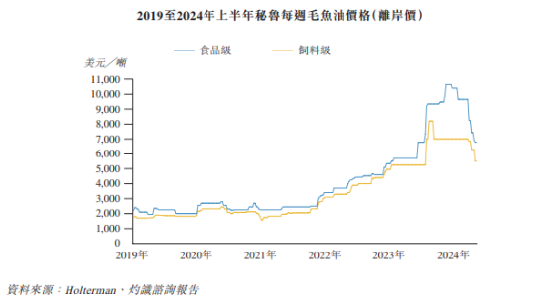

根据招股书,公司产品成本有九成来自原材料(主要为毛鱼油)。而毛鱼油的采购价跟‘秘鲁的毛鱼油离岸价’息息相关。

如图所示,“秘鲁的毛鱼油离岸价”自2022年起开始暴涨。一方面是因为秘鲁当局减少了捕捞配额,另一方面叠加利落厄尔尼诺现象的影响,鯷鱼捕捞量减少,鱼油提取率大幅降低。

直到2024年初,厄尔尼诺现象减弱,秘鲁的捕捞配额有所增加,秘鲁毛鱼油的离岸价才开始逐渐回落。

随着原材料价格的走低,为了保持市场竞争力,公司也不得不调低产品售价。从数据上来看,公司2024年上半年饲料级鱼油产品和食品级鱼油产品的平均售价分别下降13.6%和13.0%。

按常理,原材料价格下降应使产品成本随之降低,然而,公司的食品级毛鱼油的平均购买价却反而增加了24.3%。

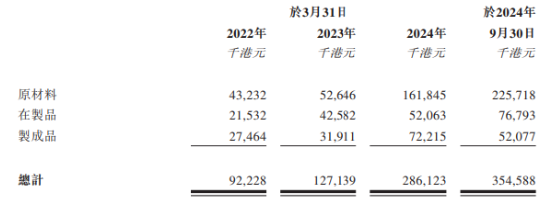

究其原因,从招股书中不难发现,公司在毛鱼油价格攀升期间大量囤积存货,甚至在2023/24财年大幅提高了采购量,而这恰是毛鱼油价格处于顶峰之时。

事实上,公司的存货水平的确逐年攀高,其中原材料占比也逐步提升,最新数据显示,原材料占存货超六成。这也呼应了公司在2024年上半年高达282天的库存周转天数,该指标较2023/24财年大幅提升54%。

因此,在产品售价下降而原材料成本居高不下的双重夹击下,公司2024年上半年的利润不可避免地遭受了严重侵蚀。

由此可见,高龙海洋在规避价格风险方面显得颇为乏力,缺乏有效的应对策略。事实上,公司在招股书中也坦诚地承认,“我们并无任何对冲工具管理有关毛鱼油价格波动”。

更有趣的是,当秘鲁毛鱼油离岸价上涨时,公司采购成本的升幅高于产品售价的升幅,毛利率下滑;而当秘鲁毛鱼油离岸价下跌时,公司又对此前高价囤积的原材料存货“消化不良”,毛利率也下滑。

高龙海洋目前的经营状况在原材料价格波动面前显得极为脆弱,毛利率高度受“秘鲁的毛鱼油离岸价”影响的背后,本质上是公司容易受到厄尔尼诺等自然现象以及秘鲁政府捕鱼政策的影响,而这些因素都是不可控的。

面对毛鱼油价格波动带来的严峻挑战、毛利率的持续下滑以及库存管理的困境,未来高龙海洋能否在上市后实现可持续发展值得关注。

下一篇:限时优惠800元大放送活动攻略

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...