首航新能IPO募资金额反复调整为圈钱?低产能利用率 业绩变脸未来可能亏损

- 情感

- 2025-02-07 18:54:12

- 11

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

近日,深圳市首航新能源股份有限公司(简称:首航新能)创业板IPO提交注册。

首航新能是一家专业从事新能源电力设备研发、生产、销售及服务的高新技术企业,专注于电力的转换、存储与管理,为工商业用户、家庭用户及地面电站等提供光伏发电与储能系统设备,核心产品涵盖组串式光伏并网逆变器、光伏储能逆变器、储能电池及光伏系统配件等。

值得注意的是,公司募投资金反复调整,在产能利用率较低情况下募巨额资金,募集资金必要性是否存疑?究竟有没有圈钱之嫌?此外,公司对意大利市场较为依赖,随着其电价下降及补贴政策退坡等双重夹击,首航新能未来业绩又是否进一步被冲击?其成长性又是否匹配创业板“审美”?

募资金额反复调整为圈钱?

根据公司最新招股书显示,此次IPO,公司拟募集资金约12.11亿元,募资资金主要用于首航储能系统建设项目、新能源产品研发制造项目、研发中心升级项目、营销网络建设项目、补充流动资金,具体如下表:

值得注意的是,公司募投资金一改再改。

根据见微数据,公司2022年6月提交的招股书显示,其最初拟募资金额为15.12亿元,用于新能源产品研发制造项目、研发中心升级项目、营销网络建设项目以及补充流动资金。

2022年11月29日,首航新能更新的招股书显示,其拟募资金额上升到了35.12亿元,其中新增了一个募资项目——首航储能系统建设项目。

值得注意的是,此次注册稿更新的招股书显示,公司募资资金又从上一次35.12亿元大幅下调至12.11亿元。首航储能系统建设项目以及补充流动资金两个募投项目的拟使用募资金额有了大幅下调。其中,首航储能系统建设项目预计使用募集资金由最初的20亿元降至1亿元;补充流动资金由4.5亿元降至0.5亿元。

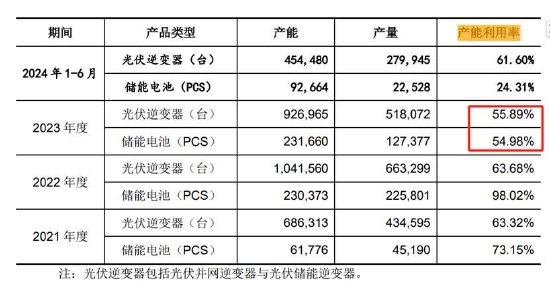

值得注意的是,公司的光伏逆变器及储能电池的产能利用率较低。2021年至2023年及2024年上半年,公司光伏逆变器产能利用率分别为63.32%、63.68%、55.89%、61.6%;储能利用率分别为73.15%、98.02%、54.98%及24.31%。可以看出。光伏逆变器产能利用率呈现出下降趋势,而储能电池产能利用率大幅降低不足30%。

对于较低产能利用率,公司称,2021 年度和 2022 年度,公司光伏逆变器的产能利用率整体较低,主要原因为公司结合下游市场需求的增长及订单预测情况,预计产销规模将有较大幅度增加,因此于该年度提前进行了主要产品的产能布局。2023 年度,由于欧洲居民及工商业储能需求放缓及公司产能重新布局等相关影响,产能利用率相对较低。

一边是公司反复调整的募资资金,另一边是公司光伏逆变器产能利用率与储能项目产能利用率较低。至此,我们疑惑的是,公司募投项目必要性是否存疑?公司究竟有没有圈钱之嫌?

业绩大幅变脸背后:成长性堪忧?

目前,公司主要形成光伏并网逆变器、储能逆变器、储能电池等三大板块。从收入结构上看,逆变器为公司业务基本盘。

然而,公司业绩却呈现出较大波动。2019年至2023年,公司的营收分别为5.26亿元、10.23亿元、18.26亿元、44.57亿元、37.43亿元,同比增速分别为94.58%、78.40%、144.12%及-16.01%。可以看出,公司2023年相比以往高增长,业绩出现大幅变脸。

报告期内,公司境外销售收入占比较高,2021 年度、2022 年度、2023 年度和 2024 年 1-6 月,公司主营业务收入中的境外销售收入分别为16亿元、39.93亿元、28.23亿元和 12.2亿元,占主营业务收入的比例分别为 88.01%、89.61%、75.57%和 83.19%。需要指出的是,公司海外区域市场主要为意大利,数据显示该区域收入占比一度接近五成左右。

公司前期业绩持续高增或主要受益于意大利政策补贴。意大利的Superbonus计划于2020年开始执行,户储设备税收抵免额度提高至110%。

需要强调的是,2022年底意大利明确了2023-2025年税收抵免额度将分别退坡至90%、70%和65%。与此同时,欧洲电价回落或又将进一步打击户储相关需求动力。

公开资料显示,2024年6月,欧洲28国平均批发电价为76.38欧元/MWh,同比-14.64%,回顾2022年至今,欧洲批发电价已大幅回落,并逐步传导至终端电价,据HEPI统计,2024年7月,欧洲终端电价已降至0.242欧元/kWh。

电价下降叠加补贴退坡,首航新能未来成长性是否需要警惕?

需要指出的是,公司业绩预测2024年进一步下滑,2025年更是发出可能亏损风险的提升。公司预测2024年年度营业收入27.13亿元,较2023年大幅下降27%左右。

对于2025年业绩,公司称,2025 年业绩及未来业绩受市场及产品发展趋势、境外市场对中产业链政策、毛利率和费用率等因素影响,如公司下游市场需求放缓,海外对国内新能源行业出海政策恶化、毛利率下滑和费用率上升等,2025 年及未来业绩存在进一步下滑甚至亏损的风险。

事实上,创业板上市对相关成长性有一定要求。去年4月12日,深交所修订了《创业板股票上市规则》并向市场公开征求意见,其中,对创业板上市门槛进行了调整。据深交所相关负责人介绍,此次适度提高创业板上市财务指标,是落实证监会《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》的具体举措之一,旨在进一步推动提升创业板上市公司质量,强化企业抗风险能力和成长性,促进创业板高质量发展。

相关规则对成长性也给出了一定的量化指标,即支持和鼓励符合下列标准之一的成长型创新创业企业在创业板发行上市:(一)最近三年研发投入复合增长率不低于15%,最近一年投入金额不低于1000万元,且最近三年营业收入复合增长率不低于25%;(二)最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于25%;(三)属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。

需求强调的是,对于最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。

在公司业绩疑似持续承压情况下,首航新能能否创业板顺利闯关或值得关注。

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...